Espace sécurisé entreprise

Accédez à votre espace sécurisé entreprise et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

La participation permet d’associer les salariés aux bénéfices de l’entreprise, en leur attribuant une part des bénéfices annuels de l’entreprise.

Elle est obligatoire pour les entreprises de plus de 50 salariés qui réalisent des bénéfices.

Nous contacter Télécharger la fiche Participation Consulter le cadre fiscal et social

La participation est obligatoire pour toute entreprise ou Unité Économique et Sociale (UES)(1) à compter de l’exercice suivant une période de 5 années civiles consécutives avec un effectif de plus de 50 salariés, et dégageant un bénéfice imposable, y compris dans le cas où le bénéfice est soumis à un taux réduit d’impôt.

Les entreprises de moins de 50 salariés peuvent, si elles le souhaitent, mettre en place la participation de façon volontaire.

(1) Unité Économique et Sociale : nom donné à plusieurs sociétés juridiquement distinctes, mais présentant des liens étroits (activités semblables et complémentaires) et considérées comme une seule entreprise pour l’application du droit du travail, plus particulièrement en matière de représentation du personnel.

La mise en place de la participation peut se faire :

dans les entreprises de moins de 50 salariés, en cas d’échec des négociations, sous réserve des modalités de consultation prévues par la loi.L'accord de participation devra prévoir obligatoirement l'affectation des sommes à un PEE ou PEI et, si l’entreprise en dispose, à un PER COL/PER COL-I.

Il suffit de le déposer sur la plateforme de téléprocédure du Ministère du travail ( accords-depot.travail.gouv.fr ).

L'accord est affiché sauf si un autre moyen d'information est prévu (par exemple, remise du texte de l'accord à chaque salarié).

Chaque année, dans les 6 mois qui suivent la clôture de l'exercice, un rapport relatif à l'accord de participation est établi. Il est soumis au CSE s'il en existe un. A défaut de CSE, il est adressé directement à chaque salarié.

L’accord de participation peut être conclu pour une durée déterminée ou indéterminée.

★ INFORMATION DU BENEFICIAIRE

Dans les 6 mois qui suivent la clôture de l’exercice, l’employeur doit informer chaque salarié des sommes et valeurs qu’il détient au titre de la participation.

Par ailleurs, lors du versement de la participation, l’employeur remet à chaque salarié une fiche distincte du bulletin de paie, dans laquelle est notamment indiqué le montant des droits qui lui sont attribués.

Réserve Spéciale de Participation (RSP) = (bénéfice net - 5 % X capitaux propres) / 2 X masse salariale / valeur ajoutée de l'entreprise

Dans les entreprises de plus de 50 salariés, tenues de mettre en application un régime de participation :

La RSP doit être au moins équivalente à celle obtenue avec la formule légale, et le résultat doit respecter l’un des plafonds suivants :

(½ x bénéfice net comptable),

(bénéfice net comptable - 5% x capitaux propres),

(bénéfice net fiscal - 5% x capitaux propres),

(½ x bénéfice net fiscal).

Dans les entreprises de moins de 50 salariés, non tenues de mettre en application un régime de participation, un accord de participation dont la formule de calcul de la RSP est moins favorable que le régime légal peut être mis en place, jusqu’au 29/11/2028. L’entreprise peut appliquer un accord type de branche ou définir un accord propre. Dans ce cas elle ne peut pas le mettre en place par DUE.

L’entreprise a le choix entre les formules suivantes :

(1) Pour les « chefs d’entreprises » tels que définis dans la rubrique « Bénéficiaires », il s’agit de la rémunération annuelle ou au revenu professionnel imposé à l’impôt sur le revenu au titre de l’année précédente, plafonné au niveau du salaire le plus élevé dans l’entreprise et dans la limite du plafond de répartition individuel.

Le montant maximum de la prime de participation par salarié et par an ne peut être supérieur à 75 % du PASS.

La participation doit être versée au plus tard le dernier jour du 5e mois suivant la clôture de l'exercice au titre duquel les droits sont nés.

L’accord de participation peut prévoir le versement d’avances. La périodicité de versement ne peut pas être inférieure au trimestre. Chaque bénéficiaire doit être informé individuellement de cette possibilité pour donner son accord, dans un délai de 15 jours.

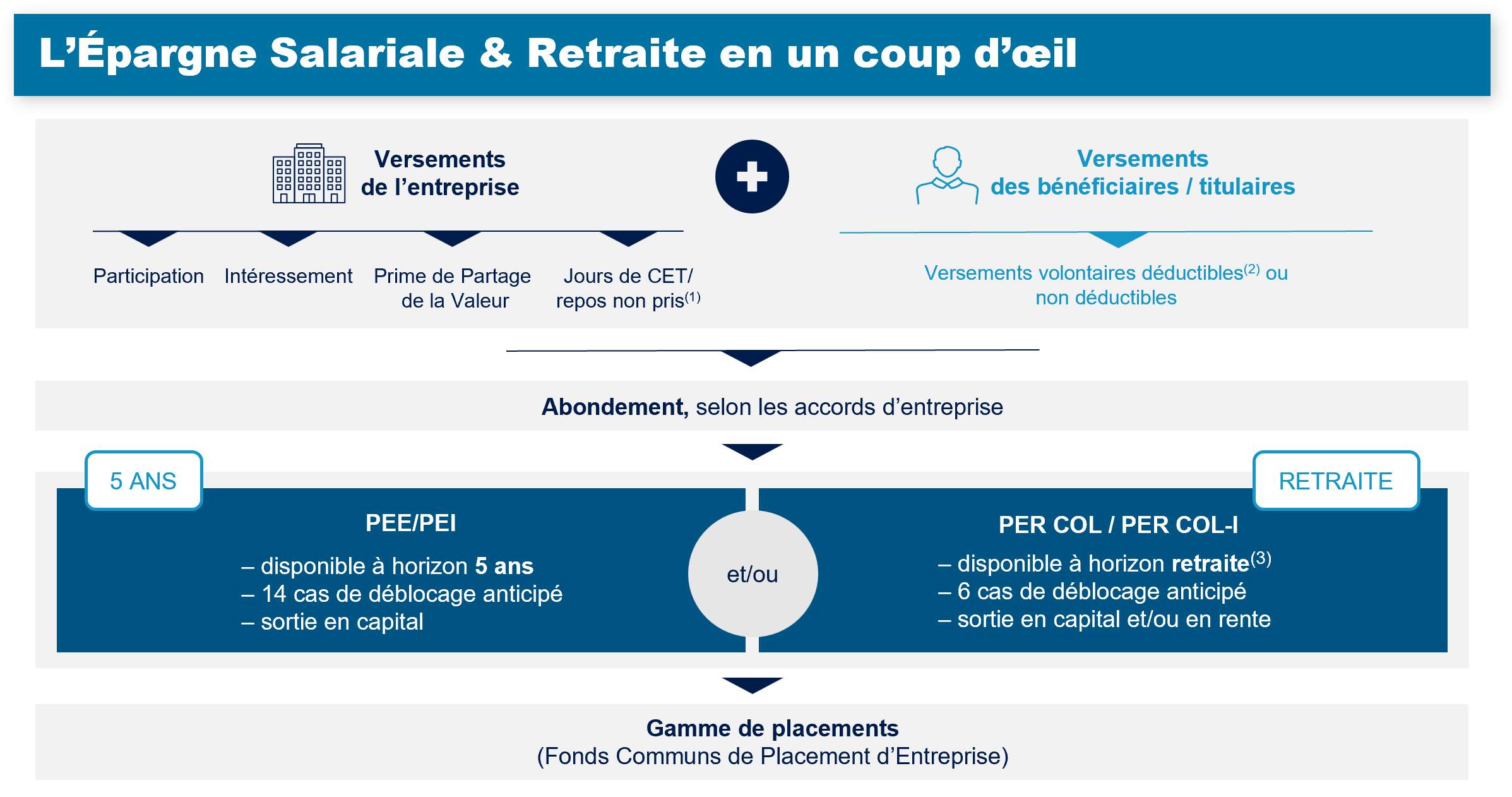

Le salarié a le choix entre le versement immédiat de tout ou partie des sommes qui lui sont attribuées au titre de la participation ou leur affectation en tout ou partie dans un plan d'épargne salariale ou retraite(1) (PEE/PEI et/ou PER COL/PER COL-I).

En l’absence de réponse du bénéficiaire, à l'issue d'un délai d’interrogation de 15 jours, la participation sera automatiquement affectée à hauteur de :

Cette disposition ne s'applique qu’à la participation calculée selon la formule de droit commun dite « formule légale ». Pour la formule dérogatoire, l'accord de participation doit avoir prévu l'affectation par défaut dans le PER COL/PER COL-I de la part dérogatoire.

De plus, dans le cadre du PER COL/PER COL-I, un délai de rétraction d'un mois est prévu pour demander le remboursement des sommes affectées par défaut.

(1) Il n'est plus possible de prévoir de Compte Courant Bloqué (CCB). Pour les entreprises non encore équipées, l’ancien PERCO a été remplacé par le PER d’Entreprise Collectif (PERCOL).

La participation, dès lors qu'elle est affectée par le salarié dans un PEE/PEI ou un PER COL/PER COL-I, peut être abondée par l'entreprise.

L’indisponibilité des sommes dépend des plans dans lesquels elles sont investies :

(1)Les sommes sont payables au titulaire à compter, au plus tôt, de la date de liquidation de sa pension dans un régime obligatoire d’assurance vieillesse ou de l’âge mentionné à l’article L. 161-17-2 du code de la sécurité sociale, soit 64 ans pour les assurés nés à compter du 1er janvier 1968.

Avantages pour l’entreprise |

Avantages pour les bénéficiaires |

|---|---|

| Des charges allégées

|

Une fiscalité allégée sur la prime épargnée Non soumise à l'impôt sur le revenu si affectation de la participation dans un plan d'épargne salariale (PEE/PEI, et PER COL / PER COL-I). |

| Des conditions d’épargne optimisées

|

(1) Les jours de repos non-pris peuvent être uniquement versés sur un PERCO / PERCO-I ou PER COL / PER COL-I. Les droits issus d’un CET, monétisés et versés dans un PEE/PEI, ne bénéficient pas des avantages sociaux et fiscaux applicables au PER COL / PER COL-I et restent soumis à l’intégralité des charges sociales et à l’impôt sur le revenu.

(2) Chaque épargnant peut choisir de déduire de l’assiette de ses revenus imposables à l’impôt sur le revenu tout ou partie de ses versements volontaires effectués dans un PER COL / PER COL-I, dans le respect du Plafond Epargne Retraite de son foyer fiscal. La déductibilité maximale en année N s’élève à 10% des revenus professionnels nets de frais de l’année N-1, pris en compte dans la limite de 8 fois le Plafond Annuel de la Sécurité Sociale (PASS) de l’année précédente ou de 10% du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non-Salariés). Ce plafond est calculé selon les conditions définies sur le site

impots.gouv.fr/particulier/epargne-retraite

. A l’entrée, le traitement d’un versement volontaire déductible donnera lieu à des frais précisés dans le Guide tarifaire en vigueur. A la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes. Le versement volontaire déductible est intéressant dans l’hypothèse où le Taux Marginal d’Imposition (TMI) de l’épargnant, à échéance du PER ou en cas de déblocage anticipé pour l’acquisition de la résidence principale, est inférieur au TMI de l’année du versement.

(3) Les sommes sont payables au titulaire à compter, au plus tôt, de la date de liquidation de sa pension dans un régime obligatoire d’assurance vieillesse ou de l’âge mentionné à l’article L. 161-17-2 du code de la sécurité sociale, soit 64 ans pour les assurés nés à compter du 1er janvier 1968.