Le Plan d’Épargne Entreprise (PEE) est un dispositif d’épargne à horizon 5 ans, mis en place au niveau de l’entreprise au bénéfice de l’ensemble de ses collaborateurs.

Toute entreprise peut mettre en place un PEE. Un PEE peut également être mis en place au sein d'un groupe d'entreprises, il prend alors la forme d'un Plan d'Épargne de Groupe (PEG). Il peut aussi être commun à plusieurs entreprises (accord interentreprises), et prend alors la forme d’un Plan d’Épargne Interentreprises (PEI).

01 | Mise en place

La mise en place du PEE peut se faire :

1/ Par accord

Convention ou accord collectif de travail,

Accord entre la direction et les représentants mandatés d’organisations syndicales représentatives dans l’entreprise,

Accord au sein du Comité Social et Économique (CSE),

Par ratification à la majorité des 2/3 du personnel, sur demande conjointe du chef d’entreprise et de la représentation syndicale ou du CSE lorsqu’une, au moins, de ces instances représentatives existe.

2/ Par décision unilatérale de l'entreprise

En l’absence de CSE(1) ou de délégué syndical,

ou en présence d’un CSE et/ou de délégué syndical, mais après échec des négociations avec le personnel. Le CSE est alors consulté sur le projet de règlement du plan au moins 15 jours avant son dépôt auprès de l’autorité administrative.

(1) Le CSE est obligatoire si l’effectif d’au moins onze salariés est atteint pendant douze mois consécutifs.

Dépôt de l’accord

Il suffit de le déposer sur la plateforme de téléprocédure du Ministère du travail (

accords-depot.travail.gouv.fr

).

02 | Durée de l'accord

Le PEE peut être conclu pour une durée déterminée ou indéterminée.

03 | Bénéficiaires

Tous les salariés de l’entreprise ou du groupe. Une condition d’ancienneté de trois mois maximum peut être requise.

Les chefs d’entreprise et mandataires sociaux dès lors qu’ils emploient de 1 à 249 salariés, ainsi que le conjoint du chef d’entreprise (ou son partenaire de PACS) s’il a le statut de conjoint collaborateur ou de conjoint associé.

Les retraités et préretraités peuvent continuer à effectuer des versements volontaires dans un PEE après leur départ de l’entreprise à condition de ne pas avoir débloqué l’intégralité de leur épargne au moment de la rupture de leur contrat de travail.

★ INFORMATION DU BENEFICIAIRE

Les conditions d’information du personnel sont définies dans le règlement du PEE. Il peut ainsi être affiché dans chaque entreprise sur les emplacements réservés à la communication avec le personnel, et doit notamment préciser les modalités d'abondement retenues par l'entreprise.

Le bénéficiaire doit recevoir un livret d'épargne salariale qui présente les dispositifs d'épargne salariale mis en place au sein de l'entreprise.

Le bénéficiaire doit en outre recevoir chaque année un relevé de situation émis par le teneur de registre, indiquant le choix d’affectation de son épargne, ainsi que le montant des valeurs mobilières estimé au 31 décembre de l’année précédente.

Lorsque le bénéficiaire quitte l'entreprise, il reçoit un état récapitulatif de l'ensemble des sommes et des valeurs mobilières épargnées ou transférées. Ce document précise si les frais récurrents de toute nature liés à la gestion du Plan sont pris en charge par l'entreprise ou par prélèvement sur les avoirs.

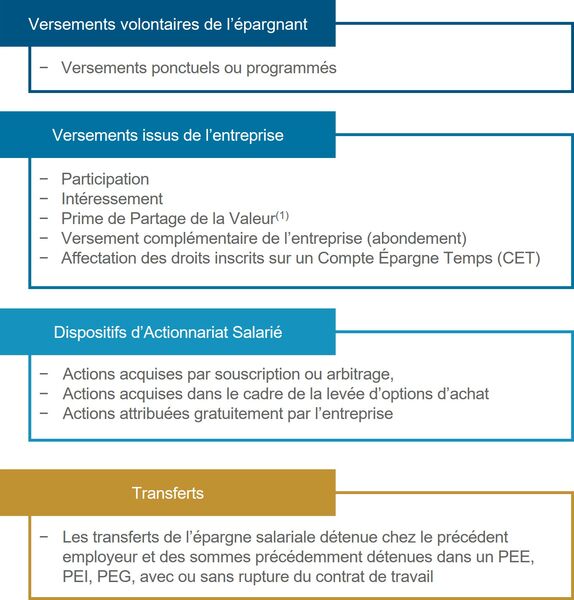

04 | Alimentation

Selon les dispositifs mis en place dans l’Entreprise, le PEE peut être alimenté par :

(1) Nouvelle source d’alimentation issue de la Loi n°2023-1107 du 29 novembre 2023.

05 | Plafonds de versements des bénéficiaires

La somme des versements volontaires(1), au cours d’une année civile, ne doit pas excéder, tous plans confondus (hors PER COL/ PER COL I) :

Pour le salarié : 25 % de la rémunération brute annuelle. Pour le salarié dont le contrat de travail est suspendu et n'ayant perçu aucune rémunération au titre de l'année de versement : 25 % du Plafond Annuel de la Sécurité Sociale (PASS).

Pour le dirigeant : 25 % des rémunérations perçues au titre des fonctions exercées dans l’entreprise et dont le montant est soumis à l’impôt sur le revenu dans la catégorie des traitements et salaires ou de son revenu professionnel, imposé à l’impôt sur le revenu au titre de l’année précédente.

Pour le conjoint du chef d’entreprise (ou son partenaire de PACS) : 25 % du PASS.

Pour le retraité et préretraité : 25 % des prestations de retraite ou de préretraite. Ces versements ne pourront pas être abondés par l'entreprise.

(1) La Prime de Partage de la Valeur est prise en compte dans le plafond du quart de la rémunération brute pouvant être versée dans un de ces plans.

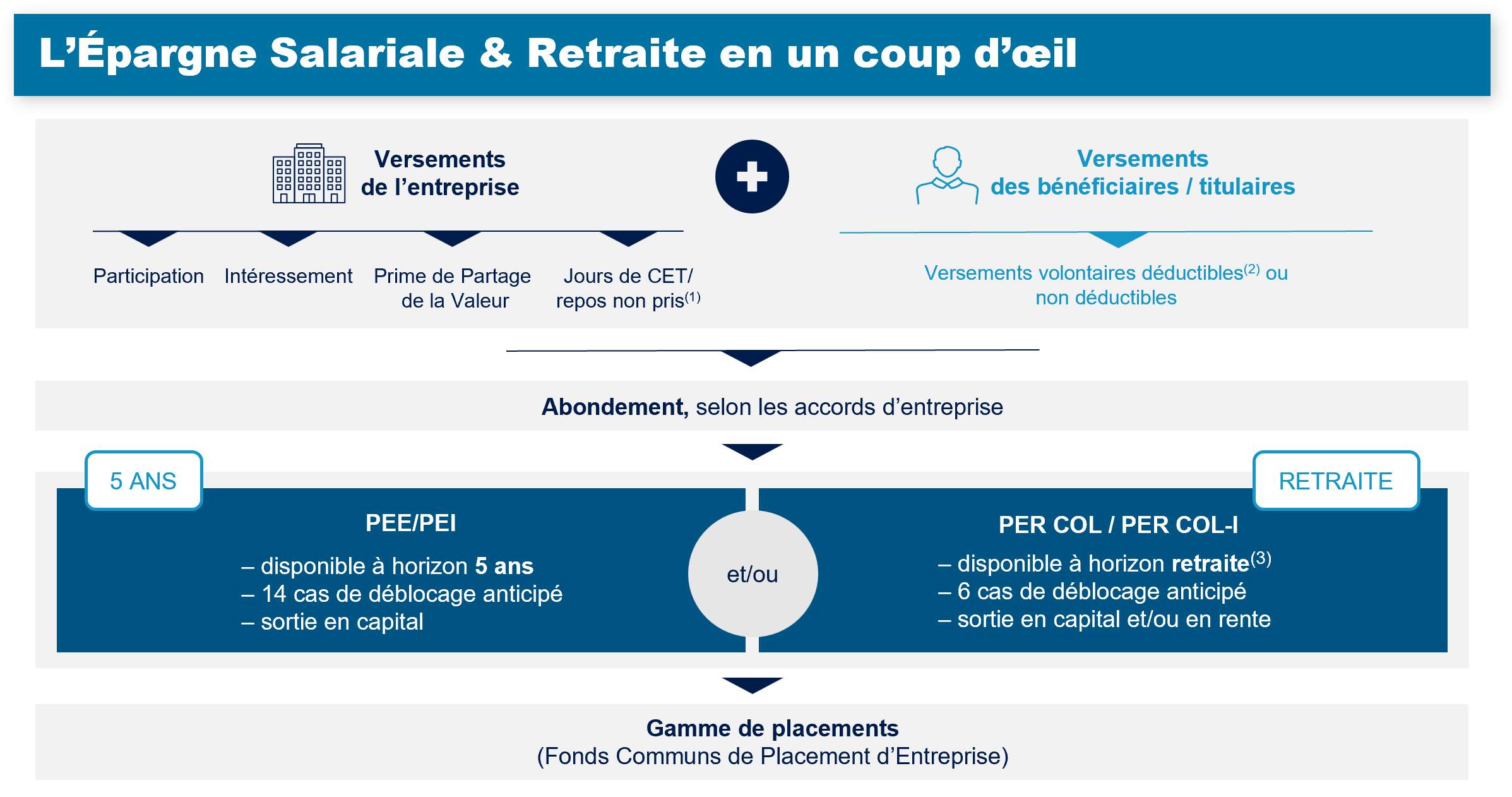

06 | Abondement

Les versements volontaires, l’intéressement, la participation, la prime de partage de la valeur ainsi que les droits inscrits sur un CET, peuvent faire l’objet d’un abondement de l’entreprise lorsqu’ils sont affectés au plan.

L’abondement ne peut excéder 8 % du PASS par an et par bénéficiaire. L’abondement annuel maximum déductible ne peut excéder le triple des versements du bénéficiaire.

L’abondement peut être majoré de 80 % maximum en cas d’acquisition par le bénéficiaire de titres de l’entreprise ou d’une entreprise qui lui est liée.

L’abondement unilatéral, et attribué de manière uniforme à tous les salariés, ne peut excéder 3 000 €, ou 6 000 € € si l’entreprise dispose d’un accord d’intéressement ou de participation volontaire.

Le plafond est porté à 16 % du PASS en cas d’abondement unilatéral de l’employeur destiné à l’acquisition de titres de l’entreprise.

07 | Indisponibilité des avoirs

5 ans minimum. Il est possible de demander le déblocage de ses avoirs dans les cas légaux de déblocage anticipé listés ci-dessous.

13 cas légaux de déblocage anticipé

Cessation du contrat de travail.

Acquisition / construction / agrandissement / remise en état de la résidence principale à la suite d’une catastrophe naturelle.

Rénovation énergétique de la résidence principale.

Mariage, conclusion d'un PACS.

Naissance ou adoption d'un 3e enfant et des suivants.

Achat d’un véhicule « propre ».

Divorce, séparation, dissolution d'un PACS, avec la garde d'au moins un enfant.

Invalidité (du salarié, de son conjoint ou partenaire de PACS, de ses enfants).

Situation de proche-aidant.

Violences conjugales.

Création ou reprise d’entreprise (du salarié, de son conjoint ou partenaire de PACS, de ses enfants) ou financement de levée de stock-options ou achat de parts d’entreprise.

Décès (du salarié, de son conjoint ou partenaire de PACS).

Surendettement.

08 | Les supports de placement

Les sommes versées dans un PEE, PEG, PEI peuvent être employées à l’acquisition de :

Parts de Fonds Commun de Placement d’Entreprise (FCPE) (1).

Titres de l’entreprise ou d’une entreprise du même groupe.

Le PEE doit obligatoirement proposer un FCPE disposant d’un label au titre du financement de la transition énergétique et écologique ou de l’investissement socialement responsable, et un FCPE solidaire(2).

(1) Un FCPE est un support de placement collectif constitué de valeurs mobilières (produits monétaires, obligations et/ou actions). (2) Un FCPE solidaire est un Fonds Commun de Placement d’Entreprise diversifié dont une quote-part comprise entre 5 % et 10 % de l’actif est investie en titres émis par des entreprises solidaires agréées, telles qu’elles sont définies par l’article L 3332-17-1 du Code du travail.

Avantages pour l’entreprise

Avantages pour les bénéficiaires

Des charges allégées

Abondement déductible du bénéfice imposable et exonéré de charges sociales patronales et de cotisations sociales hors CSG-CRDS.

Exonération de forfait social sur :

l'abondement et la participation versés par les entreprise de moins de 50 salariés ;

l'intéressement versé par les entreprises de moins de 250 salariés ;

Forfait social à 10 % au lieu de 20 % sur l'abondement unilatéral versé par l'entreprise pour acquérir des actions ou certificats d'investissement de l'entreprise.

Un accès simple à l’épargne

Possibilité d’alimenter un compte personnel d’épargne.

Possibilité de maintenir l’épargne dans le PEE au-delà de la période de blocage, les avoirs devenus disponibles pouvant être remboursés à tout moment sur demande.

Des salariés motivés

Fidélisation et motivation des salariés en leur permettant de se constituer une épargne dans des conditions préférentielles.

Des conditions d’épargne optimisées

Possibilité de bénéficier de l’abondement de l’entreprise, qui augmente l’épargne des salariés.

Exonération d’impôt sur les plus-values et les revenus hors prélèvement sociaux.

Prise en charge des frais de tenue de compte et, le cas échéant, des frais d’entrée par l’entreprise.

Une fiscalité allégée

Abondement non soumis à l’impôt sur le revenu dans le respect des plafonds d’exonération.

(1) Les jours de repos non-pris peuvent être uniquement versés sur un PERCO / PERCO-I ou PER COL / PER COL-I. Les droits issus d’un CET, monétisés et versés dans un PEE/PEI, ne bénéficient pas des avantages sociaux et fiscaux applicables au PER COL / PER COL-I et restent soumis à l’intégralité des charges sociales et à l’impôt sur le revenu.

(2) Chaque épargnant peut choisir de déduire de l’assiette de ses revenus imposables à l’impôt sur le revenu tout ou partie de ses versements volontaires effectués dans un PER COL / PER COL-I, dans le respect du Plafond Epargne Retraite de son foyer fiscal. La déductibilité maximale en année N s’élève à 10% des revenus professionnels nets de frais de l’année N-1, pris en compte dans la limite de 8 fois le Plafond Annuel de la Sécurité Sociale (PASS) de l’année précédente ou de 10% du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non-Salariés). Ce plafond est calculé selon les conditions définies sur le site

impots.gouv.fr/particulier/epargne-retraite

. A l’entrée, le traitement d’un versement volontaire déductible donnera lieu à des frais précisés dans le Guide tarifaire en vigueur. A la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes. Le versement volontaire déductible est intéressant dans l’hypothèse où le Taux Marginal d’Imposition (TMI) de l’épargnant, à échéance du PER ou en cas de déblocage anticipé pour l’acquisition de la résidence principale, est inférieur au TMI de l’année du versement. (3) Les sommes sont payables au titulaire à compter, au plus tôt, de la date de liquidation de sa pension dans un régime obligatoire d’assurance vieillesse ou de l’âge mentionné à l’article L. 161-17-2 du code de la sécurité sociale, soit 64 ans pour les assurés nés à compter du 1er janvier 1968.