Espace sécurisé entreprise

Accédez à votre espace sécurisé entreprise et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

Le Plan d’Épargne Retraite d’Entreprise Collectif

(PER COL) est mis en place au niveau de l’entreprise au bénéfice de l’ensemble des collaborateurs pour leur

permettre de se constituer une épargne retraite supplémentaire.

Télécharger la fiche PER COL Consulter le cadre fiscal et social

Toute entreprise avec au moins 1 salarié peut mettre en place un Plan d’Épargne Retraite Collectif d’Entreprise (PER COL). Un PER COL peut également être mis en place au sein d’un groupe d’entreprises (PER COL-G) ou sous la forme d’un accord interentreprises (PER COL-I).

Par accord :

Par décision unilatérale de l'employeur (DUE) :

Dépôt de l’accord

Il suffit de déposer l’accord sur la plateforme de téléprocédure du Ministère du travail (

accords-depot.travail.gouv.fr

).

FOCUS

Il n'est pas nécessaire d'avoir un PEE (ou PEG, PEI) pour mettre en place un PER COL. Les entreprises ayant un PEE depuis plus de 3 ans sont tenues d’ouvrir des négociations en vue de la mise en place d’un PER COL ou d’un PER O (Plan d’Épargne Retraite d'entreprise obligatoire).

(1) Le CSE est obligatoire si l'effectif d'au moins onze salariés est atteint pendant douze mois consécutifs.

Le PER COL peut être conclu pour une durée déterminée ou indéterminée.

INFORMATIONS DU TITULAIRE

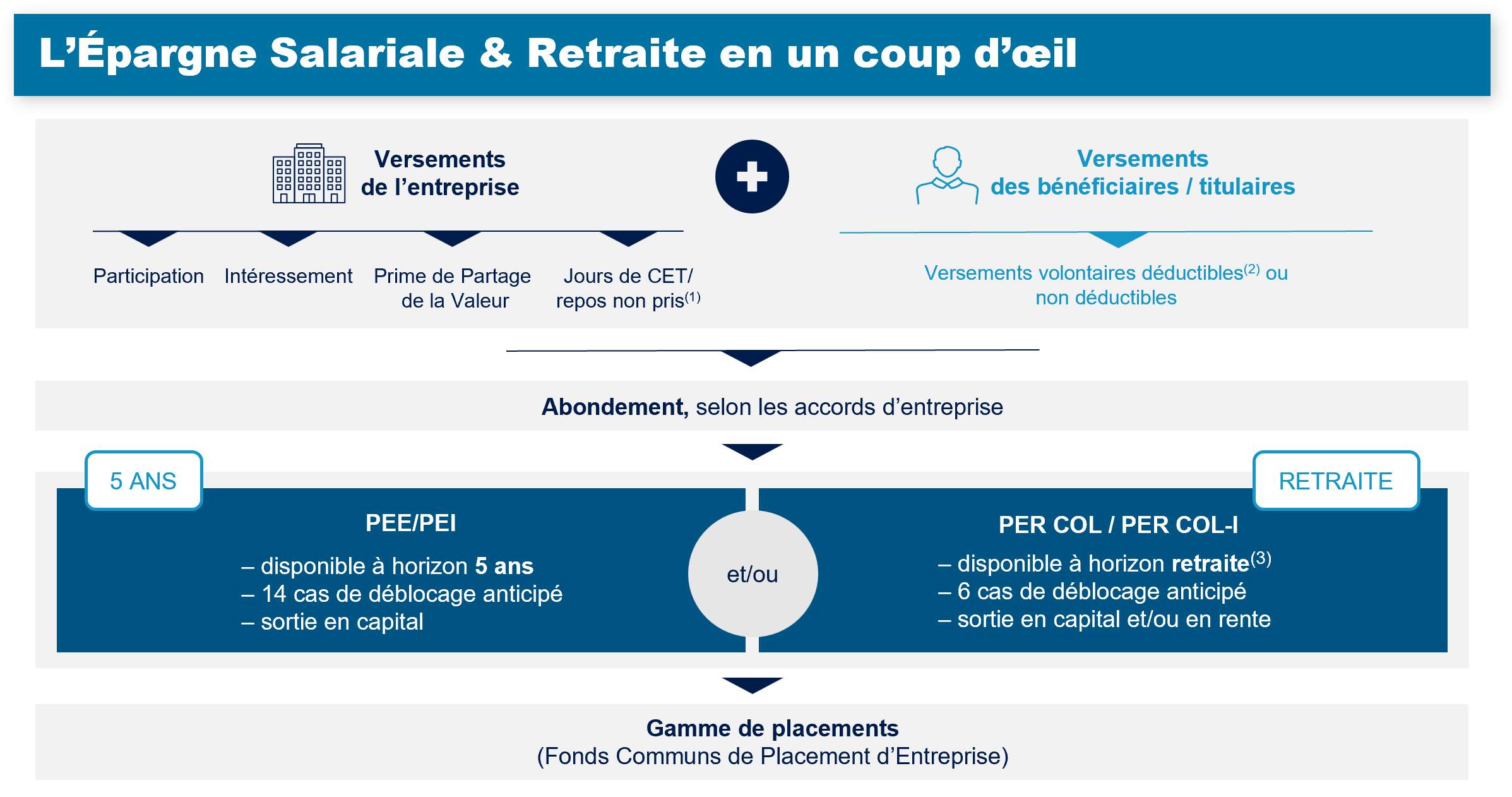

Le PER COL peut être alimenté par les deux grandes catégories de versement que sont les versements volontaires des salariés et les versements d’épargne salariale issus de l’entreprise.

Les droits individuels en cours de constitution au sein d’un Plan d’Épargne Retraite (PER) sont transférables vers tout autre PER et donc à destination ou en provenance du PER COL.

Enfin d’autres types de plans (ou contrats, conventions, etc.) peuvent alimenter le PER COL par transfert.

| Alimentation | Transferts | |

|---|---|---|

| Versements volontaires des salariés |

Réalisés à titre personnel par le salarié, ils peuvent être :

ou,

Le salarié peut également :

ou,

Sauf demande expresse du titulaire, les versements volontaires sont, par défaut, déductibles du revenu net imposable à l'impôt sur le revenu. |

|

| Versements issus de l’Épargne Salariale |

|

Versements de l’entreprise au titre de l’épargne salariale issus d’un autre PER ou d’un PERCO. |

| Cotisations obligatoires |

Cotisations obligatoires issues d’un PER obligatoire ou un contrat « Article 83 », lorsque le salarié n’est plus tenu d’y adhérer. |

(1) Nouvelle source d’alimentation issue de la Loi n°2023-1107 du 29 novembre 2023.

(2) Dispositif fermé ou ancien employeur, et pour le PERCO dans la limite d’une fois tous les 3 ans.

(3) Article L. 144-2 du code des assurances.

(4) Contrat mentionné à l’article L. 144-1 du code des assurances ayant pour objet l'acquisition et la jouissance de droits viagers personnels.

(5) Selon le 2° de l’article 83 du code général des impôts. Quand le détail de l’origine du versement est connu et lorsque le salarié n’est plus tenu d’y adhérer.

(6) Article 132-23 du code des assurances.

(7) Contrat souscrit dans le cadre des régimes gérés par l’Union Mutualiste Retraite (UMR).

Le titulaire n’est pas limité sur le montant des versements volontaires qu’il effectue sur son PER COL au cours d’une année civile.

Versement déductible : Chaque titulaire peut choisir de déduire de l’assiette de l’impôt sur le revenu ses versements volontaires effectués dans un PER COL, dans le respect du Plafond Épargne Retraite de son foyer fiscal.

Pour les salariés en année N, ce plafond s’élève à :

- 10 % des revenus professionnels nets de cotisations sociales et de frais professionnels de l’année N-1, dans la limite de 8 fois le Plafond Annuel de la Sécurité Sociale (PASS) de l’année précédente ;

- ou de 10 % du PASS N-1 si ce montant est plus élevé.

Pour les Travailleurs Non-Salariés, ce plafond correspond à une enveloppe spécifique.

Ce plafond est calculé selon les conditions définies sur le site : impots.gouv.fr/portail/particulier/epargne-retraite . De plus, le plafond annuel non consommé calculé pour chaque membre du foyer fiscal est reportable les trois années suivantes.

Peuvent être abondés par l’entreprise :

L’entreprise peut aussi effectuer un abondement unilatéral, ponctuel ou périodique, sans versement des salariés.

Plafonds annuels par titulaire

Les avoirs sont disponibles à horizon retraite (1). Les avoirs sont débloqués uniquement lorsque le titulaire en fait la demande. Toutefois, la liquidation est de droit à partir de la date à laquelle le titulaire a fait liquider sa pension dans un régime obligatoire d’assurance vieillesse.

Le titulaire a également la possibilité de demander le déblocage anticipé de ses avoirs dans certains cas légaux.

Cas légaux de déblocage anticipé :

(1) Les sommes sont payables au titulaire à compter, au plus tôt, de la date de liquidation de sa pension dans un régime obligatoire d’assurance vieillesse ou de l’âge mentionné à l’article L. 161-17-2 du code de la sécurité sociale, soit 64 ans pour les assurés nés à compter du 1er janvier 1968.

| Versements volontaires des salariés |

|

|---|---|

| Versements issus de l’Épargne Salariale |

|

| Cotisations obligatoires |

Rente viagère |

Les sommes versées au PER COL peuvent être investies :

En "gestion pilotée" : le titulaire définit son profil épargnant (défensif, équilibré, dynamique) et son horizon de retraite et délègue la gestion de son versement à la société de gestion. Sauf décision contraire et expresse du titulaire, les versements sont affectés par défaut en "gestion pilotée" avec un profil d'investissement "équilibré horizon retraite" (1).

En "gestion libre" : le titulaire répartit librement son versement entre les FCPE(2) proposés.

(1) Tel que défini dans l'arrêté du 7 août 2019 portant application de la réforme de l'épargne retraite.

(2) Un FCPE est un support de placement collectif constitué de valeurs mobilières (produits monétaires, obligations et/ou actions).

(3) Un FCPE solidaire est un Fonds Commun de Placement d’Entreprise diversifié dont une quote-part comprise entre 5 % et 10 % de l’actif est investie en titres émis par des entreprises solidaires agréées, telles qu’elles sont définies par l’article L 3332-17-1 du Code du Travail.

(4) Selon l’article L.3344-1 du Code du Travail.

Avantages pour l'entreprise |

Avantages pour les titulaires |

|---|---|

|

Des charges allégées - L’abondement et participation pour les entreprises de moins de 50 salariés ; - L’intéressement pour les entreprises de moins de 250 salariés. Forfait social au taux réduit de 16 % au lieu de 20 %, pour les entreprises de 50 salariés et plus dont le PER COL propose une gestion pilotée par défaut, investie pour 10 % en titres éligibles au PEA PME-ETI (1).

Des salariés motivés et fidélisés |

Un accès simple à l’épargne Des conditions d’épargne optimisées - Possibilité de bénéficier de l’abondement de l’entreprise qui augmente l’épargne des salariés ; - Prise en charge des frais de tenue de compte et, le cas échéant, des frais d’entrée par l’entreprise. Une fiscalité allégée - Abondement non soumis à l’impôt sur le revenu dans le respect des plafonds d’exonération ; - En fonction de sa situation personnelle, possibilité pour le titulaire d’optimiser la fiscalité de ses versements volontaires dans son PER COL, avec des versements déductibles (2). |

(1) Conformément aux dispositions de l'article L.137-16 du code de la sécurité sociale.

(2) Le versement volontaire déductible est intéressant dans l’hypothèse où la Tranche Marginale d’Imposition (TMI) de l’épargnant, à échéance du PER ou en cas de déblocage anticipé pour l’acquisition de la résidence principale, est inférieure à la TMI de l’année du versement.

(1) Les jours de repos non-pris peuvent être uniquement versés sur un PERCO / PERCO-I ou PER COL / PER COL-I. Les droits issus d’un CET, monétisés et versés dans un PEE/PEI, ne bénéficient pas des avantages sociaux et fiscaux applicables au PER COL / PER COL-I et restent soumis à l’intégralité des charges sociales et à l’impôt sur le revenu.

(2) Chaque épargnant peut choisir de déduire de l’assiette de ses revenus imposables à l’impôt sur le revenu tout ou partie de ses versements volontaires effectués dans un PER COL / PER COL-I, dans le respect du Plafond Epargne Retraite de son foyer fiscal. La déductibilité maximale en année N s’élève à 10% des revenus professionnels nets de frais de l’année N-1, pris en compte dans la limite de 8 fois le Plafond Annuel de la Sécurité Sociale (PASS) de l’année précédente ou de 10% du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non-Salariés). Ce plafond est calculé selon les conditions définies sur le site

impots.gouv.fr/particulier/epargne-retraite

. A l’entrée, le traitement d’un versement volontaire déductible donnera lieu à des frais précisés dans le Guide tarifaire en vigueur. A la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes. Le versement volontaire déductible est intéressant dans l’hypothèse où le Taux Marginal d’Imposition (TMI) de l’épargnant, à échéance du PER ou en cas de déblocage anticipé pour l’acquisition de la résidence principale, est inférieur au TMI de l’année du versement.

(3) Les sommes sont payables au titulaire à compter, au plus tôt, de la date de liquidation de sa pension dans un régime obligatoire d’assurance vieillesse ou de l’âge mentionné à l’article L. 161-17-2 du code de la sécurité sociale, soit 64 ans pour les assurés nés à compter du 1er janvier 1968.

Le PER collectif interentreprises (PER COL-I) est un plan d’épargne salariale collective à vocation retraite, commun à plusieurs entreprises, qui bénéficie d’une procédure de mise en place simplifiée.

L’objectif du PER COL-I est de faciliter l'accès aux dispositifs d'épargne retraite en entreprise pour les salariés des petites et moyennes entreprises.