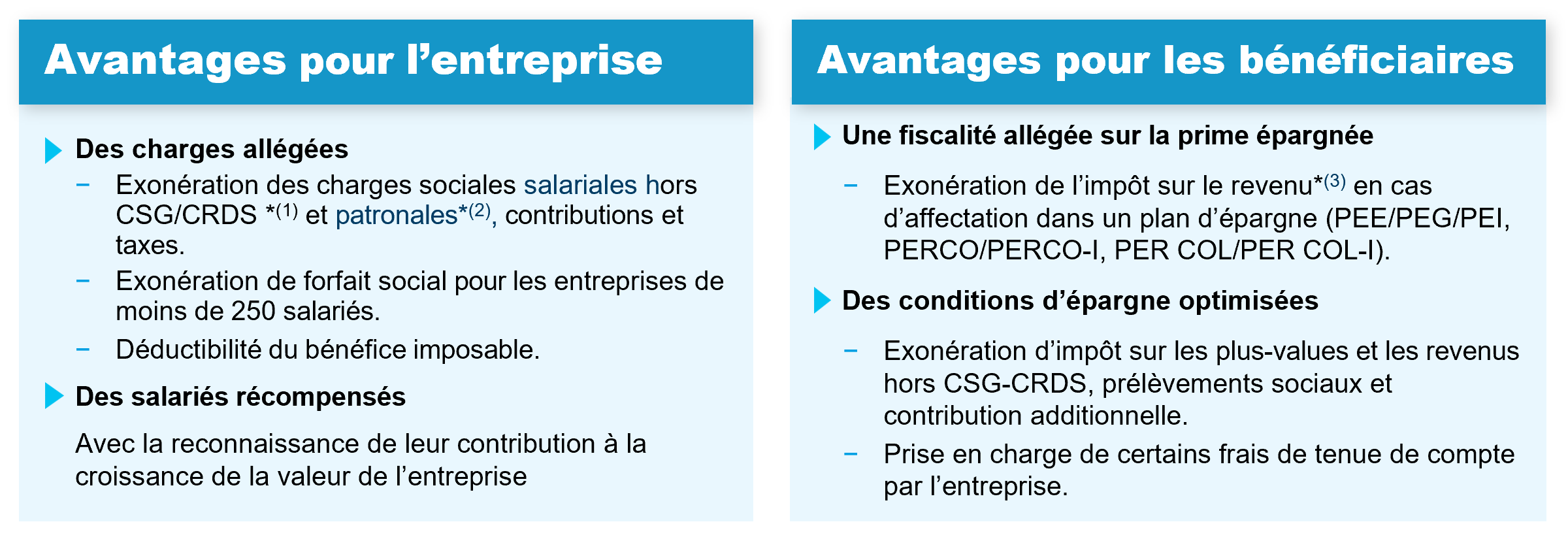

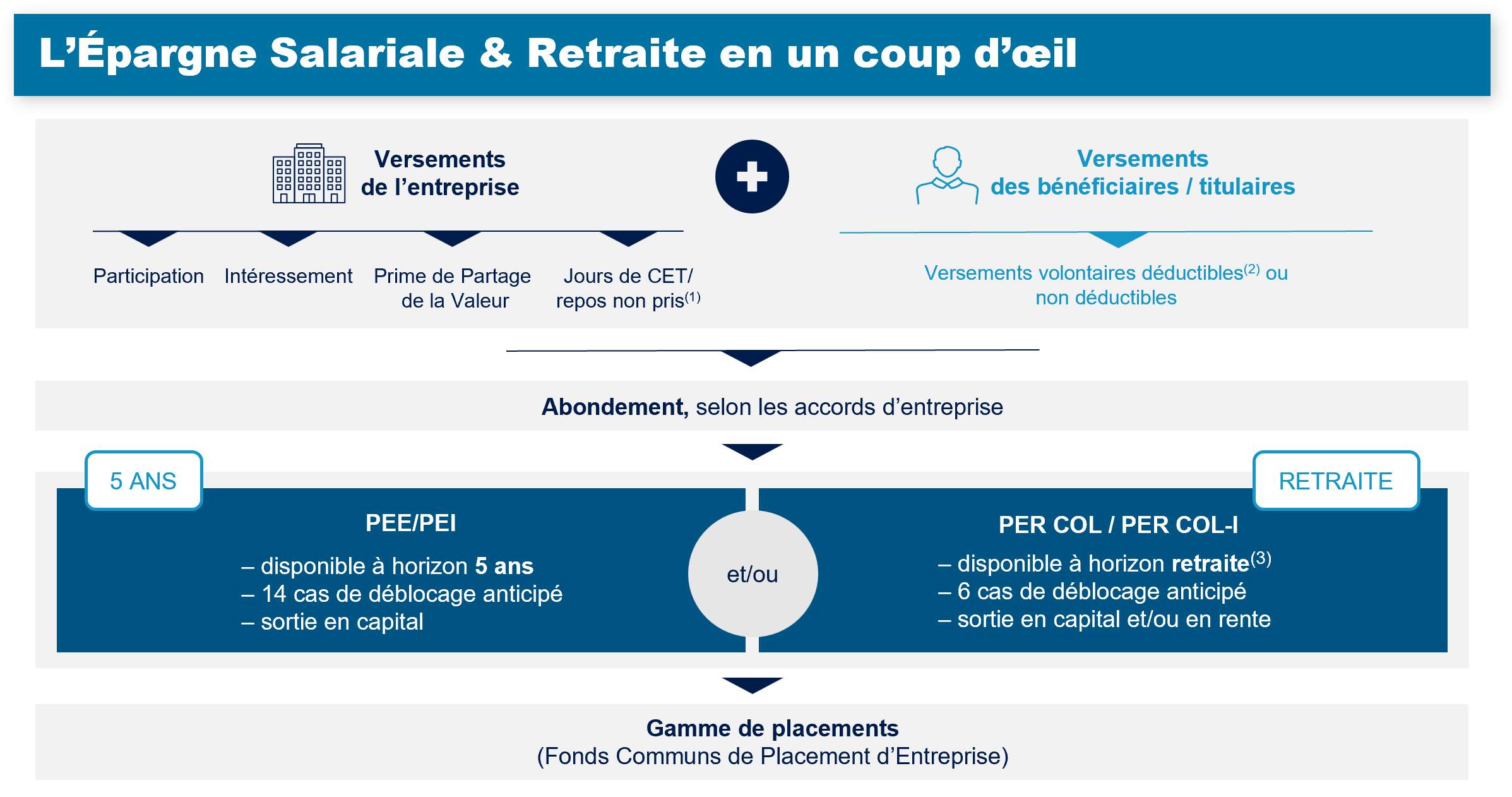

Le bénéficiaire peut percevoir sa prime ou l’affecter, partiellement ou totalement, à un plan d’Épargne Salariale ou Retraite (PEE/PEG/PEI, PERCO/PERCO-I, PER COL/PER COL-I) lorsqu’un tel plan est en place dans l’entreprise.

Délai de réponse :

Le bénéficiaire dispose d’un délai de 15 jours, à compter de la date à laquelle il a été informé du montant qui lui est attribué, pour l’affecter à un plan d’Épargne Salariale ou Retraite. À défaut de choix, la prime lui sera réglée automatiquement.

Versement dans le PEE ou PERCO :

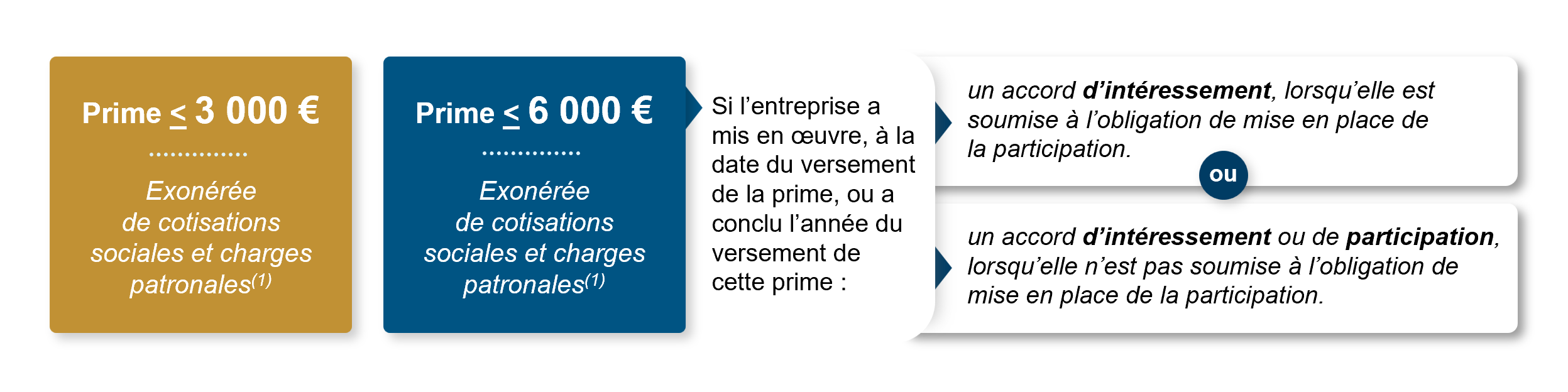

La Prime de Partage de la Valeur est prise en compte dans le plafond du quart de la rémunération brute pouvant être versée dans un de ces plans.

★A noter :

Votre teneur de compte assure l’interrogation des bénéficiaires pour recueillir leurs choix d’affectation, et réalise les investissements demandés. Le paiement de la prime est effectué par vos soins, il ne peut pas être délégué à votre teneur de compte.