L’intéressement permet à toute entreprise d’associer les salariés à la réussite de l’entreprise. Sa mise en place est facultative, pour une durée allant de 1 à 5 ans.

Toute entreprise peut mettre en place de l’intéressement. Dans le cas d’une entreprise à établissements multiples, le champ d’application de l’accord peut être limité à certains établissements. L’intéressement peut également être mis en place au sein d’un groupe d’entreprises. Le périmètre de l’accord d’intéressement de groupe peut comprendre des entreprises établies dans différents états membres de l’Union européenne.

01 | Mise en place

La mise en place de l’intéressement peut se faire :

1/ Par accord

Convention ou accord collectif de travail,

Accord entre la direction et les représentants mandatés d’organisations syndicales représentatives dans l’entreprise,

Accord au sein du Comité Social et Économique (CSE),

Par ratification à la majorité des 2/3 du personnel sur demande conjointe du chef d’entreprise et de la représentation syndicale ou du CSE lorsqu’une, au moins, de ces instances représentatives existe.

2/ Par Décision Unilatérale de l'Employeur (DUE)

Dans les entreprises de moins de 50 salariés(1).

L’accord doit être conclu avant le 1er jour de la 2e moitié de la période de calcul suivant la date de sa prise d’effet. Ainsi un accord prenant effet le 1er janvier devra être conclu avant le 1er juillet, dans le cas d’une période de calcul annuelle.

Dépôt de l’accord

Il suffit de le déposer sur la plateforme de téléprocédure du Ministère du travail (

accords-depot.travail.gouv.fr

) dans les 15 jours suivant la date limite fixée pour sa conclusion. Pour vous aider dans la mise en place de votre accord, le site

mon-interessement.urssaf.fr

vous propose des accords pré-validés réputés conformes aux dispositions légales en vigueur, vous garantissant les exonérations sociales et fiscales dès le dépôt des accords.

(1) A la condition que l’entreprise ne soit pas couverte par un accord de branche agréé et que i) l’entreprise soit dépourvue de délégué syndical (DS) ou d’un Comité Social et Économique (CSE) ou ii) après échec des négociations dans les entreprises de 11 à 50 salariés présentant un DS ou un CSE.

02 | Durée de l’accord

De 1 à 5 ans, renouvelable par tacite reconduction si l'accord le prévoit(1).

(1) Au terme de la période de validité, le dispositif d'intéressement mis en place par DUE peut être reconduit dans l'entreprise concernée en empruntant l'une des modalités prévues au I de l’article L. 3312-5 du code du Travail. L’accord peut ainsi être reconduit par DUE si les conditions prévues au II de l’article L. 3312-5 du code du Travail sont réunies.

03 | Bénéficiaires

Tous les salariés de l’entreprise ou du groupe. Une condition d'ancienneté de 3 mois maximum peut être requise.

Les chefs d’entreprise et mandataires sociaux, dès lors que l’entreprise emploie de 1 à 249 salariés.

Le conjoint collaborateur ou de conjoint associé (ou son partenaire lié par un PACS).

★ INFORMATION DU BENEFICIAIRE

Lors de la mise en place du dispositif, l’entreprise remet à chaque bénéficiaire une note d’information reprenant les termes de l’accord.

Le bénéficiaire doit recevoir un livret d'épargne salariale qui présente les dispositifs d'épargne salariale mis en place au sein de l'entreprise. Lorsque le bénéficiaire quitte l'entreprise, il reçoit un état récapitulatif de l'ensemble des sommes et des valeurs mobilières épargnées ou transférées. Ce document précise si les frais de tenue de compte-conservation sont pris en charge par l'entreprise ou par prélèvement sur les avoirs.

04 | Formule de calcul

La formule de calcul peut être liée aux résultats et/ou aux performances de l’entreprise. Il n’existe pas de formule légale de calcul. L’entreprise détermine les critères d’évaluation et les seuils de déclenchement qui lui permettront de calculer le montant global de l’intéressement. L’intéressement doit être collectif et présenter un caractère objectif, variable et aléatoire.

05 | Date de versement

L’intéressement doit être versé au plus tard le dernier jour du 5e mois suivant la clôture de l'exercice au titre duquel les droits sont versés.

06 | Plafonds de versements

Plafond du montant global : le montant global de toutes les primes distribuées est limité à 20% du total des salaires bruts, le cas échéant, de la rémunération annuelle brute ou des revenus professionnels perçues par les dirigeants bénéficiaires.

Plafond de la prime individuelle : la prime individuelle d’intéressement ne peut être supérieure à 75% du Plafond Annuel de la Sécurité Sociale (PASS).

07 | Modes de répartition

L’entreprise a le choix entre les formules suivantes : répartition uniforme ;

répartition proportionnelle au salaire ;

répartition proportionnelle au temps de présence ;

répartition en fonction d’une combinaison de ces trois critères.

08 | Avance sur intéressement

L’accord d’intéressement peut prévoir le versement d’avances. La périodicité de versement ne peut pas être inférieure au trimestre. Chaque bénéficiaire doit être informé individuellement de cette possibilité pour donner son accord dans un délai de 15 jours.

09 | Le supplément d’intéressement

L’entreprise peut décider de verser un supplément d’intéressement, dont le montant s’impute sur le plafond collectif et le plafond individuel de l’intéressement prévus par la loi. Il peut être versé dans un plan d’épargne salariale. Les règles de répartition sont fixées par l’accord d’intéressement ou dans un accord spécifique mis en place selon les mêmes modalités de conclusion d’un accord d’intéressement.

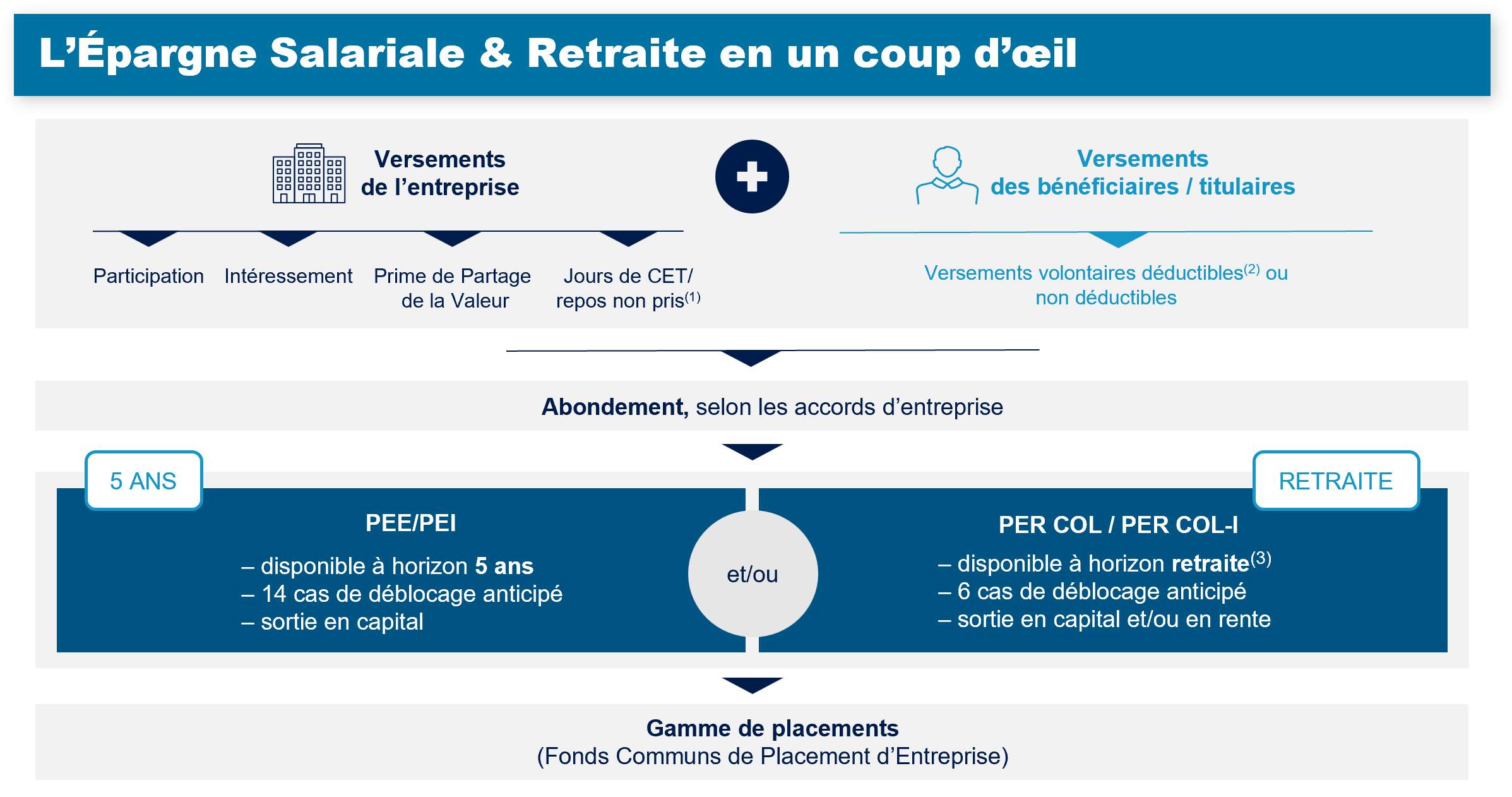

10 | Affectation des capitaux

Le salarié a le choix entre le versement immédiat de tout ou partie des sommes qui lui sont attribuées au titre de l'intéressement ou leur affectation en tout ou partie dans un plan d'épargne salariale ou retraite (PEE/PEI et/ou PER COL/PER COL-I) lorsqu’un tel plan a été mis en place dans l’entreprise. En l’absence de réponse du bénéficiaire, à l'issue d'un délai d’interrogation de 15 jours, l'intéressement sera automatiquement affecté dans le PEE/PEI prévu par l'accord d'intéressement (lorsqu’un tel plan a été mis en place dans l’entreprise).

11 | Abondement

L'intéressement, dès lors qu'il est affecté par le salarié dans un PEE/PEI ou un PER COL / PER COL-I, peut être abondé par l'entreprise.

12 | Indisponibilité des avoirs

L’indisponibilité des sommes dépend des plans dans lesquels elles sont investies :

PEE/PEI : blocage pendant 5 ans, sauf cas légaux de déblocage anticipé.

PER COL/PER COL-I : blocage jusqu'à la retraite(2), sauf cas légaux de déblocage anticipé.

Avantages pour l’entreprise

Avantages pour les bénéficiaires

Un dispositif personnalisable Définition d’objectifs concrets de gestion fondés sur un choix étendu de critères d’intéressement

Une fiscalité allégée sur la prime épargnée

Exonération de l'impôt sur le revenu en cas d’affectation dans un plan d'épargne (PEE/PEI ou PER COL / PER COL-I).

Des charges allégées

Exonération des charges sociales patronales et cotisations salariales (hors CGS-CRDS).

Exonération de forfait social pour les entreprises de moins de 250 salariés.

Déductibilité du bénéfice imposable.

Des conditions d’épargne optimisées

Exonération d’impôt sur les plus values et les revenus (hors CSG-CRDS, prélèvements sociaux et contribution additionnelle).

Prise en charge de certains frais de tenue de compte par l’entreprise.

Des salariés motivés et fidélisés

(1) Les jours de repos non-pris peuvent être uniquement versés sur un PERCO / PERCO-I ou PER COL / PER COL-I. Les droits issus d’un CET, monétisés et versés dans un PEE/PEI, ne bénéficient pas des avantages sociaux et fiscaux applicables au PER COL / PER COL-I et restent soumis à l’intégralité des charges sociales et à l’impôt sur le revenu.

(2) Chaque épargnant peut choisir de déduire de l’assiette de ses revenus imposables à l’impôt sur le revenu tout ou partie de ses versements volontaires effectués dans un PER COL / PER COL-I, dans le respect du Plafond Epargne Retraite de son foyer fiscal. La déductibilité maximale en année N s’élève à 10% des revenus professionnels nets de frais de l’année N-1, pris en compte dans la limite de 8 fois le Plafond Annuel de la Sécurité Sociale (PASS) de l’année précédente ou de 10% du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non-Salariés). Ce plafond est calculé selon les conditions définies sur le site

impots.gouv.fr/particulier/epargne-retraite

. A l’entrée, le traitement d’un versement volontaire déductible donnera lieu à des frais précisés dans le Guide tarifaire en vigueur. A la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes. Le versement volontaire déductible est intéressant dans l’hypothèse où le Taux Marginal d’Imposition (TMI) de l’épargnant, à échéance du PER ou en cas de déblocage anticipé pour l’acquisition de la résidence principale, est inférieur au TMI de l’année du versement. (3) Les sommes sont payables au titulaire à compter, au plus tôt, de la date de liquidation de sa pension dans un régime obligatoire d’assurance vieillesse ou de l’âge mentionné à l’article L. 161-17-2 du code de la sécurité sociale, soit 64 ans pour les assurés nés à compter du 1er janvier 1968.